殡葬服务产业市场运行态势、集中度分析与未来趋势预测——兼论信息系统运行维护服务的赋能作用

一、引言:产业概述与宏观环境

殡葬服务产业作为民生保障体系的重要组成部分,具有刚性需求与社会文化双重属性。在人口老龄化趋势加深、居民消费观念转变、政策法规逐步规范以及技术渗透加速等多重因素驱动下,中国殡葬服务产业正经历从传统封闭向现代化、规范化、人性化方向的深刻转型。本报告旨在剖析当前市场运行态势,评估市场集中度,并展望未来发展趋势,特别关注信息系统运行维护服务在产业升级中的关键赋能作用。

二、市场运行态势分析

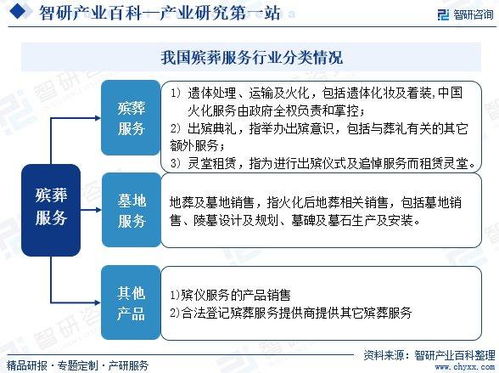

- 市场规模持续增长:受老龄化人口基数扩大(截至2023年底,我国60岁及以上人口占比已超19%)及人均殡葬支出稳步提升影响,市场规模保持稳健增长。服务内容由基本的遗体处理延伸至礼仪策划、临终关怀、墓地经营、追思纪念等多元化、个性化领域。

- 政策驱动规范化发展:国家持续推进殡葬改革,倡导节地生态安葬,加强对价格监管和行业准入的管理。政策引导下,标准化、透明化的服务流程正在建立,无序竞争得到一定遏制,为合规优质企业创造了发展空间。

- 消费需求升级:随着居民收入水平提高和观念更新,对殡葬服务的品质、文化内涵和情感体验提出了更高要求。“厚养薄葬”新风尚与追求仪式感、个性化并不矛盾,绿色殡葬、人文追思等理念逐渐普及。

- 区域发展不均衡:受经济发展水平、文化习俗及资源分布影响,市场呈现明显的区域差异。一线城市及沿海发达地区服务市场更为成熟、创新活跃,而中西部地区及农村市场仍以传统模式为主,潜力有待释放。

三、市场集中度分析

- 整体集中度偏低,但呈提升趋势:长期以来,中国殡葬服务行业呈现“大市场、小企业”格局,市场主体高度分散,以地方性、家族式中小企业为主。通过兼并收购、连锁化经营,部分全国性或区域龙头企业的市场份额正在稳步提升,尤其是在墓园运营等资本密集型环节,集中度相对较高。

- 竞争格局分层:市场参与者大致可分为三类:一是以福寿园为代表的上市龙头企业,资本实力雄厚,品牌影响力强,积极进行跨区域整合;二是各地方国有企业或具有官方背景的服务机构,在基础服务领域占据重要地位;三是数量庞大的民营中小服务商,灵活性高但同质化竞争激烈。

- 进入壁垒分析:壁垒主要体现在政策许可(如殡仪馆、公墓经营资质)、土地资源获取、资本投入、品牌信任度以及地方习俗网络等方面。这些壁垒在一定程度上限制了新进入者,并有利于现有头部企业巩固优势。

四、未来趋势预测

- 产业整合加速,集中度有望进一步提高:在规范化要求和规模经济效应驱动下,资本介入和行业整合将持续。龙头企业凭借管理、品牌和资本优势,通过收购、加盟等方式扩大网络覆盖,市场集中度(CRn)预计将稳步上升。

- “服务+科技”深度融合,智慧殡葬成为方向:数字化转型将成为产业升级的核心引擎。线上咨询、远程告别、数字墓园、云端纪念等新模式将拓展服务时空边界。而这一切的稳定运行,高度依赖于专业、可靠的信息系统运行维护服务。

- 绿色化与人文关怀并重:生态节地安葬(如草坪葬、树葬、海葬)的推广政策将继续加码。服务将更注重满足逝者家属的情感与心理需求,提供更具个性化的生命礼仪服务。

- 产业链纵向延伸与跨界融合:产业边界不断拓展,向前延伸至临终关怀、预嘱服务,向后延伸至遗产管理、长期追思。可能与文旅、保险、心理咨询等行业产生创新性融合。

五、核心赋能者:信息系统运行维护服务的关键角色

在殡葬产业数字化、智能化转型的大背景下,信息系统运行维护服务已从后台支持角色转变为保障业务连续性、提升服务效率和客户体验的战略支撑。其具体作用体现在:

- 保障业务稳定与数据安全:殡葬服务系统涉及敏感的客户信息与业务数据,7x24小时不间断的运维服务确保业务平台稳定运行,并实施严格的数据备份、安全防护与隐私合规管理,建立信任基石。

- 提升运营管理效率:通过维护ERP、CRM及专属业务管理系统,优化资源调度(车辆、礼堂、人员)、库存管理(殡葬用品)、财务流程,实现精细化运营,降低成本。

- 优化客户服务体验:运维服务确保线上预约、支付、直播、纪念平台等前端应用流畅可用,支撑全渠道、一体化的客户接触点,提供便捷、透明、有温度的服务体验。

- 支撑数据分析与决策:稳定的系统是数据采集与分析的基础。运维服务保障BI(商业智能)工具有效运行,帮助管理者分析业务趋势、客户需求,为服务创新、市场拓展提供数据洞察。

- 适应技术迭代与创新:随着云计算、物联网、AI等技术在行业深入应用,专业的运维服务能够确保新旧系统平滑集成、技术架构持续优化,支撑行业快速适应技术变化,实现创新应用落地。

六、结论与建议

中国殡葬服务产业正处于结构优化与价值提升的关键期。市场在增长中整合,集中度将逐步提高。未来竞争的核心将围绕品牌、服务创新和运营效率展开。其中,稳健、专业的信息系统运行维护服务是产业数字化转型不可或缺的基础设施和赋能保障,它确保了技术创新能够安全、可靠、高效地转化为生产力和服务力。

对于业内企业,建议:一是主动拥抱数字化,将信息系统建设与运维置于战略高度;二是通过合作或自建,培育或引入专业的IT运维能力;三是在提升硬件设施与礼仪服务的高度重视软件系统与数据资产的管理与维护,从而在未来的行业格局中构建可持续的竞争优势。

如若转载,请注明出处:http://www.emeetingcloud.com/product/86.html

更新时间:2026-06-19 05:49:30